살다 보면 예상치 못한 순간, 급하게 목돈이 필요할 때가 있으며 잠깐만 쓰면 되는데 보유한 주식을 팔기는 아깝고 펀드를 해지하자니 수수료가 부담스러울 수 있기에 활용할 수 있는 대출거래 서비스에 대해 알아보겠습니다.

금융상품으로 대출

증권사에 계좌가 있다면 2가지 대출 서비스를 활용할 수 있습니다. 투자하고 있는 주식이나 채권, 펀드, ESL 등을 담보로 돈을 빌릴 수 있는 증권 담보대출과 주식을 정리해 받을 돈을 미리 당겨서 받을 수 있는 매도주식 담보대출이 있습니다.

1. 증권 담보대출

주식으로 펀드 등 금융상품도 부동산처럼 하나의 자산으로 보기 때문에 이를 담보로 대출을 받을 수 있습니다. 살 때보다 가격이 떨어져 팔면 손해가 크거나 이제 막 오르는 중이라 팔기 아까울 때, 투자 기간 중에 돈을 빼면 수수료 부담이 큰 상품일 때 담보대출을 이용해 필요한 돈을 마련할 수 있습니다.

다만 상환 능력에 비해 대출이 많으면 개인 신용 평점이 내려갈 수 있으니 대출은 항상 신중하게 결정해야 합니다. 대출 후 보유 자산의 가치가 떨어지면 담보 유지 비율을 맞추기 위해 추가 담보를 제공을 해야 합니다.

금융자산이 처분될 수도 있다는 점을 꼭 인지하셔야 합니다.

1-1 보유 자산의 50~60%까지

국내 및 해외주식은 물론 채권, 펀드, 등을 담보로 대출받을 수 있는 한도 범위 내에서 돈을 빌릴 수 있으며 보통적으로 기준가의 50~60% 정도이며 해외주식은 30~40% 정도로 대출받을 수 있습니다.

대출 기간은 180일로 조건을 충촉한다면 연장도 신청할 수 있습니다. 매달 첫 거래일에 전 달에 발생한 이자가 알아서 빠져나가며 계좌에 남은 금액이 부족해 이자가 출금되지 않으면 미납 이자가 발생한다는 점 기억하셔야 합니다.

1-2 인지세 내면 당일 대출도 가능

신청한 담보대출금이 5,000만 원을 넘으면 인지세를 내야 합니다. 다만 인지세는 대부분 증권사와 반반씩 부담을 하며 대출 약정을 맺고 인지세를 낸 다음 담보대출을 신청하며 그날부터 대출금을 받을 수 있습니다.

1-3 중간에 갚아도 수수료 0원

만기일 전에 대출금을 갚아도 중도상환 수수료가 없으며 만기일까지 대출금을 갚지 못하면 연제 이자를 내야 합니다.

2. 매도주식 담보대출

현금이 필요해서 주식이나 펀드를 팔았는데 바로 돈을 뺄 수 없어 당황스럽던 적이 있을것입니다. 주식은 살 때도, 팔 때도 그날을 포함한 3 거래일째에 결제되기에 돈이 빠져나가거나 들어옵니다.

돈이 급하게 필요해 결제금을 먼저 미리 받고 싶다면 매도주식 담보대출 서비스를 이용해 보시길 바랍니다. 결제일에 받을 금액의 98%내에서만 대출을 가능합니다.

2-1 이자는 하루치

매도주식 담보대출의 이자는 하루마다 계산되면 2024년 1월 기준 평균 증권사 기준 대출 이자율의 경우 연 8.0%이며 이자율은 매달 달라질 수 있으니 신청 전에 꼭 확인해야 합니다.

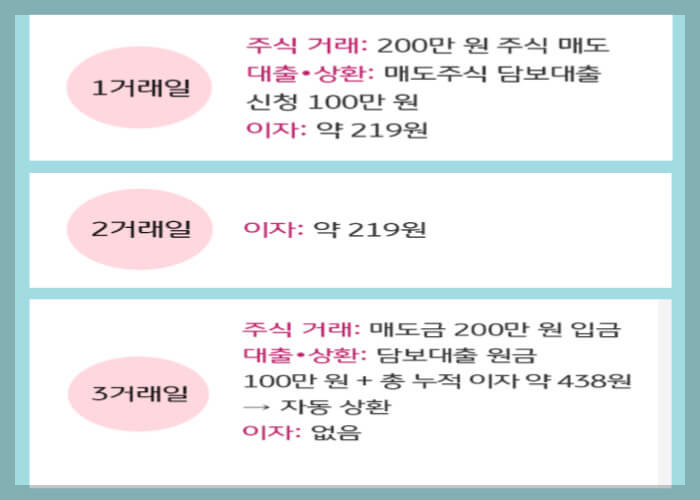

- 주식매도 담보대출

- 연 이자율 8.0% 기준일 때 예시

2-2 대출금 상환 이자는 자동으로

필요한 만큼 미리 받은 대출금과 이자는 매도금이 들어오는 날 알아서 자동 상환이 됩니다. 대출이자만 별도의 서류 없이 절차가 간단한 편이며 급한 돈이 필요할 때 살펴보면 좋습니다.

3. 대출 서비스 결정은 신중

대출은 언젠가 갚아야 할 빚입니다. 과도한 대출은 가계 부담을 키울 수 있으며 신용도의 문제가 생길수도 있습니다. 대출을 하기 전에는 반드시 계획을 가지고 필요한 만큼만 갚을 수 있는 범위 내에서 써야 한다는 점은 꼭 잊지 마세요.

대출을 진행하기 전 대출 금리와 상환 조건을 이해하고 상환 계획을 세우며 심사 과정을 이해하고 연체하지 말아야 합니다.

'생활정보' 카테고리의 다른 글

| 2024 주택담보대출 온라인으로 쉽게 갈아타기 (0) | 2023.12.23 |

|---|---|

| 집 또는 땅이 있다면 매년 12월에 챙겨야 할 종합부동산세 (종부세) (0) | 2023.11.23 |

| 전세사기 전세보증보험으로 보증금 지키기 (1) | 2023.11.04 |

| 실손보험금 청구 간소화와 실손보험금 간편 청구 방법 (네이버페이) (0) | 2023.11.03 |

| 금리 1.5% 고정금리 정부지원 중기청 대출 받는 방법 (1) | 2023.10.24 |

댓글